Bạn đang tìm kiếm cơ hội an cư thông qua chính sách Nhà ở xã hội (NƠXH) nhưng chưa rõ mình nên Mua , Thuê mua hay chỉ nên Thuê? Mỗi hình thức đều có quy định riêng về dòng tiền, thời điểm nhận sổ và quyền hạn sử dụng.

Dưới đây là bảng phân tích chi tiết dựa trên Luật Nhà ở 2023 để bạn đưa ra lựa chọn tối ưu nhất.

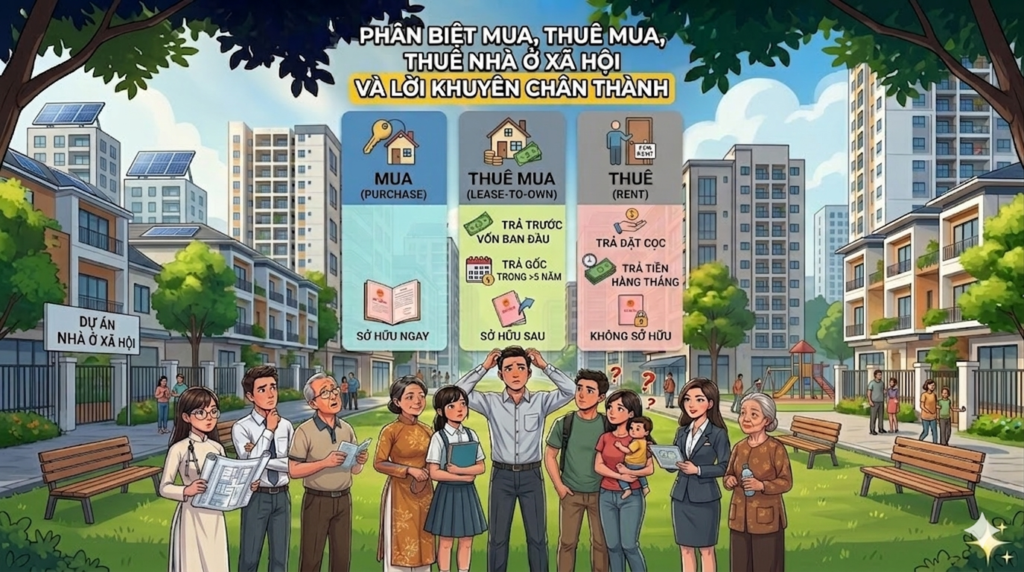

1. Định nghĩa 3 hình thức tiếp cận Nhà ở xã hội

Mua nhà ở xã hội

Đây là hình thức chuyển nhượng quyền sở hữu nhà đất từ chủ đầu tư sang người mua. Bạn trả tiền (có thể vay vốn ưu đãi) và nhận nhà để ở ngay.

Thuê mua nhà ở xã hội (Khoản 22 Điều 3 Luật Nhà ở 2023)

Là hình thức “vừa thuê vừa trả góp dần để sở hữu”. Bạn trả trước một khoản không quá 50% giá trị nhà. Số còn lại trả dần hàng tháng như tiền thuê nhà. Sau khi trả hết và hết thời hạn hợp đồng, bạn chính thức trở thành chủ sở hữu.

Thuê nhà ở xã hội

Bạn trả tiền thuê hàng tháng để có quyền sử dụng nhà ở trong một thời hạn nhất định. Hình thức này không bao gồm quyền sở hữu trong tương lai

2.Bảng so sánh chi tiết: Mua vs. Thuê mua vs. Thuê NƠXH

| Tiêu chí | Mua NƠXH | Thuê mua NƠXH | Thuê NƠXH |

| Quyền sở hữu | Ngay khi hoàn tất thanh toán/công chứng. | Chỉ có sau khi trả đủ 100% tiền và hết hạn thuê. | Không có quyền sở hữu. |

| Thanh toán ban đầu | Thường là 20-30% (nếu vay) hoặc 95% giá trị nhà. | Trả trước theo thỏa thuận nhưng không quá 50%. | Thường chỉ đặt cọc từ 1 – 3 tháng tiền thuê. |

| Tiền hàng tháng | Trả gốc và lãi vay ngân hàng (nếu có). | Trả tiền thuê (số tiền này được trừ vào giá bán gốc). | Trả tiền thuê nhà thuần túy (không được hoàn lại). |

| Thời hạn bán lại | Sau 05 năm kể từ ngày thanh toán đủ tiền mua. | Sau 05 năm kể từ khi tất toán và nhận quyền sở hữu. | Không được phép bán dưới mọi hình thức. |

| Trách nhiệm bảo trì | Người mua tự chịu trách nhiệm. | Chủ đầu tư chịu trách nhiệm trong thời gian thuê mua. | Chủ đầu tư/Nhà nước chịu trách nhiệm bảo trì. |

3. Ưu và nhược điểm: Bạn thuộc nhóm đối tượng nào?

Nhóm 1: Ưu tiên sở hữu sớm – Chọn MUA

- Dành cho: Người có sẵn vốn tích lũy khá (khoảng 30%) và thu nhập ổn định để vay vốn ưu đãi lãi suất thấp (thường 4.8% – 5%).

- Lợi ích: Bạn là chủ nhà ngay lập tức, có toàn quyền trang trí, sửa chữa và có tài sản thế chấp.

Nhóm 2: Vốn ít, muốn trả góp an toàn – Chọn THUÊ MUA

- Dành cho: Người chưa có đủ 95% giá trị nhà nhưng muốn chắc chắn có nhà trong tương lai.

- Lợi ích: Áp lực tài chính ban đầu rất thấp (chỉ cần dưới 50%). Đây là “cửa sáng” cho các gia đình trẻ chưa có nhiều tích lũy nhưng muốn có lộ trình sở hữu rõ ràng.

Nhóm 3: Thu nhập thấp, chưa muốn định cư – Chọn THUÊ

- Dành cho: Lao động tự do, công nhân khu công nghiệp hoặc người có thu nhập quá thấp không thể gánh nợ vay.

- Lợi ích: Chi phí cực rẻ (giá thuê do UBND tỉnh quy định thường rất thấp). Linh hoạt di chuyển nơi ở nếu thay đổi công việc.

- Quan trọng : Bạn chỉ có quyền sử dụng, không có quyền sở hữu, sau khi hết hợp đồng thuê bạn không thể chuyển qua mua, hay thuê mua (đừng để sale dắt mũi về nội dung này)